Suomen ”Kreikka-vakuudet” ovat arvoltaan tasan nolla. Sen lisäksi maksamme niistä – itse velkatakuiden lisäksi.

Onko tämä se todellinen syy, miksi asia julistettiin salaiseksi?

Kataisen ja Urpilaisen hallitussopu sisälsi kuuluisan sopimuksen Suomen kokonaisvastuiden rajaamisesta:

”Mikäli jokin euromaa pyytää ERVV:ltä lainamuotoista tukea vielä Portugalin jälkeen, on Suomi valmis harkitsemaan tätä vain sillä ehdolla, että Suomi saa takausosuudelleen vakuudet kyseiseltä maalta. Tämä rajaa Suomen tosiasialliset vastuut enintään Portugalin ja sitä edeltävien ohjelmien hyväksymisen mukaiselle tasolle.”

Nyt Suomi on vihdoin saanut ns. ”vakuutensa”. Ja hallitus on julistanut asiakirjan salaiseksi. Asia on herättänyt Suomessa vain vähän keskustelua.

Todellisuudessa Suomen vakuudet koostuvat total rate of return swap –rakenteesta, jonka tämän päivän arvo on nolla. Siitä huolimatta olemme suostuneet niistä maksamaan. Näin asia ymmärretään ja näin se on analysoitu kansainvälisillä markkinoilla ja kansainvälisissä erityisjulkaisuissa.

Salailun todellinen syy

Urpilaisen ja valtiovarainministeriön hankkimat ”vakuudet” ovat pankkimiesten kielellä total return swap (TRS). Swapin tarkoitus on hieman lieventää Suomen tappioita, jos Kreikka ei yllättäen pystykään maksamaan takaisin saamiaan lainoja. Hyvä. Valitettavasti tämän hienon TRS-sopimuksen arvo on määritelmällisesti ja sen rakenteen perusteella tekohetkellä tasan nolla.

Selitän kohta, miksi näin on. Sitä ennen pari sanaa tilanteen poliittisesta ja taloudellisesta merkityksestä.

Saadaksemme nolla-arvoisen ”vakuuden”, Suomi on suostunut vapaahtoisesti maksamaan 1,44 miljardia euroa Euroopan vakausmekanismin (EVM) pääomaa. Tästä aiheutuvat kulut ovat jo korkoina pahimmillaan yli 50 miljoonaa euroa vuodessa. Saimme siis nollan arvoiset ”vakuudet” ja vain 20:lle prosentille kokonaistakauksistamme (palaan tähän lopuksi). Ja vielä suostuimme maksamaan siitä.

Ei ole ihme, ettei yksikään muu euromaa niitä halunnut, eivät edes Saksa ja Hollanti, vaikka niillä on halvemmat rahoituskustannukset kuin Suomella.

Näin asia on analysoitu kansainvälisillä markkinoilla. Suomessa on toisin. Täällä asiakirjat on juuri julistettu salaisiksi valtiovarainministeriön toimesta. Vaahtosin siitä viime perjantaina eduskunnassa. Tuloksena oli se, että kansanedustajat saavat nähdä asiakirjat – satojen sivujen englanninkieliset lakitekstit – salassapidon sitomina. He eivät saa ottaa niistä muistiinpanoja, saati sitten valokopioita. Ja nähtyään tekstit he eivät saa keskustella niistä kenenkään kanssa!

Kansalaisille, jotka laskun lopulta maksavat, sopimuksen todellisesta sisällöstä ei kerrota halaistua sanaa.

Tausta

Koska asiakirjat on Suomessa julistettu salaisiksi, en pannut kapulaa suuhuni ja yrittänyt lukea satojen sivujen johdannaisdokumentteja, joita en itse osaa tulkita. Sen sijaan olen seurannut tätä Euroopan velkavuorien kaatumista jo useiden vuosien ajan ja saanut kontakteja kansainvälisessä mediassa ja kansainvälisillä markkinoilla. Siinä missä Suomessa vallitsee lähes täydellinen tyhjiö vakuuksien rakenteista, rapakon takana markkinat ja spesialistimediat tuntuvat tietävän aika tarkkaan, mitä ne niin kutsutut Suomen ”vakuudet” ovat, ja miksi mikään muu euromaa ei niitä halunnut.

Tämä on avustajieni kanssa tekemäni yhteenveto kansainvälisistä lähteistä saamiimme analyyseihin ja tietoihin. Totuus on kova: Suomen Kreikka-”vakuudet” koostuvat total return swap -transaktiosta, jonka arvo tänä päivänä on tasan nolla. Ja me vielä maksamme siitä.

Ei tämä ihan yksinkertaista ole. Mutta jos minä pystyn sen tajuamaan parin kierroksen jälkeen, niin kyllä pystyvät muutkin. Täältä pesee.

Mikä on tämä ”total return swap”

Käyn alla koko rakennelman läpi yksityiskohtaisesti. Ensin pitää kuitenkin vähän ymmärtää, mikä on tämä total return swap.

Oletetaan tilanne, jossa minulla on kymmenen päärynäpuuta ja sinulla kymmenen omenapuuta. Molemmat teemme tarvittavat puutarhatyöt ja odotamme syksyn satoa. Valitettavasti toisina vuosina kuluttajat pitävät enemmän omenoista ja toisina enemmän päärynöistä. Toinen meistä syö hyvin ja toinen näkee nälkää (tai tarkkaan ottaen syö pelkkiä hedelmiä).

Olisi siis parempi meille molemmille jos hajauttaisimme tuotantomme. Molemmat meistä tuottaisivat hieman omenoita ja hieman päärynöitä. Yksi tapa tehdä näin on repiä puut irti maasta, vaihtaa ne keskenämme, istuttaa uudellen ja odottaa syksyä. Tämä on parhaassakin tapauksessa aika työläs operaatio. Pahimmassa tapauksessa tuhoamme kelpo hedelmäpuita.

On olemassa parempi vaihtoehto. Teemme vaihtokaupan – Total Return Swapin. Teemme sopimuksen, jossa minä annan sinulle tuoton viidestä päärynäpuusta ja sinä minulle tuoton viidestä omenapuusta. Kun syksy tulee, meillä molemmilla on sato viidestä omenapuusta ja viidestä päärynäpuusta, ja taattu elanto.

Swapit ovat yksinkertaisesti juuri tätä – vaihtokauppaa – ja sinällään hyödyllisiä. Vaihdamme tuoton kahdesta tänään samanarvoisesta tuotosta, sen sijaan, että vaihtaisimme itse kiinteitä tuotteita. Olennaista asiassa on se, että swapilla ei ole rahallista arvoa sitä solmittaessa – me vaihdamme tänään tarkalleen samanarvoisia tuotteita. Se on vaihtokauppa. Myöhemmin niiden arvot muuttuvat ylös tai alaspäin hintaliikkeiden mukaan, mutta solmittaessa swapin arvo on aina MÄÄRITELMÄLLISESTI TASAN NOLLA.

Tietenkään finanssimaailman swap-kauppaa ei käydä omena- ja päärynäpuiden tuotosta. Siellä vaihdetaan eri instrumenttien tuottoja toisiinsa. Esimerkiksi Pankki A maksaa Pankki B:lle käteisrahan tuoton euriboreissa, ja Pankki B maksaa Pankki A:lle tuoton Helsingin pörssin HEX-indeksistä.

Sama periaate kuitenkin aina toimii: solmittaessa TRS:n arvo on tarkalleen nolla. Ellei näin olisi, voisi Pankki A unohtaa koko swapin, lainata rahaa euribor-korolla ja sijoittaa ne itse suoraan indeksiin. Näin tulopuolella Pankki A saisi HEX indexin tuoton ja menopuolella maksaisi euribor korkokulut. Eli aivan sama tuotto kuin Total Return Swapin kautta. Juuri tämän arbitraasin takia näiden sopimusten hinta tekohetkellä on aina nolla.

Miten tämä liittyy Suomen Kreikka-”vakuuksiin”?

Lukija tässä vaiheessa finanssiopintoja jo varmaan kysyy, mitä tekemistä tällä on Suomen Kreikka-vakuuksien kanssa. Suoraan kysymykseen suora vastaus: Suomen saamat ”vakuudet” ovat yksinkertaisuudessaan Total Return Swap 20 prosentille Suomen kokonaistakauksista. Ei sen enempää, ei sen vähempää. Niidenkin arvo on tänään tasan nolla.

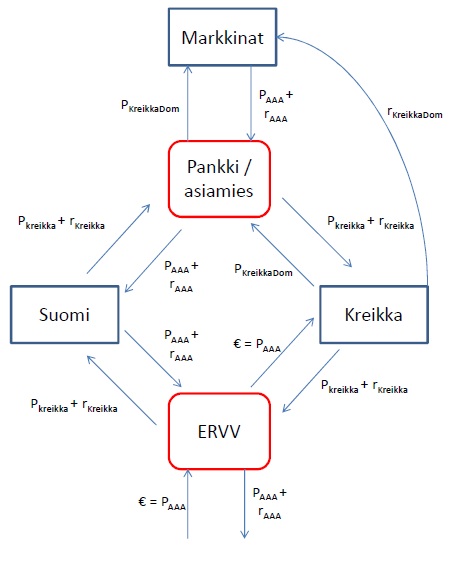

Markkinoiden analyysin mukaan se rakenne, jolla nämä ”vakuudet” tehtiin, on hieman monimutkaisempi. Käydään se pääpiirteet rautalangasta vääntäen läpi. Toisin kuin tavallisissa swap-rakenteissa, tässä karusellissa on neljä eri osapuolta: Suomi, Kreikka, kreikkalaispankit ja Euroopan rahoitusvakausväline (ERVV).

Kreikkalaispankit toimivat lähinnä Kreikan bulvaaneina. Niiden mukanaolo johtuu siitä, että Kreikan lainoihin, jotka ovat laskettu liikkeelle Englannin lain alaisuudessa, sisältyy panttaamiskieltolauseke. (Samalla tavalla ERVV voidaan ajatella Suomen bulvaaniksi. Eli jotta lainoja ja vastuita ei niin helposti yhdistettäisi Suomen lisävelkaantumiseen, rahanhankinta ja Kreikalle annettu rahoitus tapahtuu ERVV:n kautta, vaikka Suomi antaa täydet vakuudet. Taloudellinen totuushan on aivan sama kuin jos Suomi olisi ottanut velat suoraan kontolleen.)

Itse sitoumukset osapulten välillä ovat loistava esimerkki siitä, miten yksinkertaiset asiat voidaan tehdä todella monimutkaisiksi. Ne ovat seuraavat:

- Kreikan valtio lainaa kreikkalaisille pankeille paikallisia joukkovelkakirjojalainoja. Vaihdon kautta ne myydään ja tulot sijoitetaan AAA-joukkovelkakirjoihin. Näille velkakirjalainoille saadaan siis AAA-korkotuotto.

- Kreikan pankit vaihtavat AAA-tuoton Suomen kanssa ERVV:n Kreikka-lainojen tuottoon, käyttäen juuri edellä mainittua total return swap -sopimusta.

- Koska Suomi takaa ERVV:n Kreikka-vastuut, se saa ERVV:ltä vastineeksi ERVV:n Kreikka-lainojen tuoton.

- ERVV:n Kreikka-tuotto puolestaan koostuu korkoerosta Kreikan sille maksaman koron ja ERVV:n oman rahoituksen AAA-koron välillä. Eli ERVV hakee markkinoilta lainaa AAA-korolla ja lainaa saamansa rahat hieman korkeammalla korolla Kreikalle.

- Kreikka saa tarvitsemansa eurot ERVV:ltä ja myöhemmin maksaa niille Kreikka-korkoa, joka on hieman AAA-koron yläpuolella.

- Lainaamiensa paikallisten joukkovelkakirjalainojen vastineeksi Kreikka saa pankeiltaan niiden (vuoroltaan Suomelta saamat) ERVV:n Kreikka-tulot. Ympyrä sulkeutuu.

Kuulostaa kuin todella monimutkaiselta karusellilta, ja sitähän se onkin. Raha pyörii neljän pelurin välillä, ja summaksi tulee tasan nolla. Koko ylläoleva rakenne pelkistyy aivan samaan kuin jos Kreikka olisi suoraan myynyt paikalliset joukkovelkakirjalainansa markkinoille, saanut sitä vastaan tarvitsemansa eurot, ja maksanut niille koron.

Kuva on usein arvokkaampi kuin tuhat sanaa, joten alla on rakenne pelkistetyssä muodossaan.

Mitä tämä siis tarkoittaa käytännössä? Jotta sopimuksen todellinen luonne tulisi paremmin ilmi, käydään se läpi kohta kohdalta: (1) kun se solmitaan, (2) siinä parhaassa tilanteessa, että Kreikka selviää ja maksaa velkansa korkoineen, ja (3) siinä tilanteessa, että Kreikka kaatuu eikä pysty maksamaan velkojaan.

1) Alkuvaihe

Sopimuksen alkaessa:

- ERVV laskee joukkovelkakirjoja markkinoille ja saa emissioista euroja.

- ERVV lainaa edelleen saamansa eurot Kreikalle.

- Kreikka lainaa pankeille paikallisia joukkovelkakirjalainojaan.

- Vaihdon kautta nämä joukkovelkakirjalainat myydään markkinoille, ja saadut varat vuorostaan käytetään AAA-velkakirjojen ostoon (riskisyistä nämä pidetään erityistilillä trustee-pankissa).

Eli tässä vaiheessa Kreikka on saanut euroja käyttöönsä ja pankilla/asiamiehellä on ostetut AAA-lainat tilillään.

2) Lopputila jossa Kreikka maksaa velkansa

Parhaassa mutta (lievästi sanottuna) epätodennäköisessä tapauksessa Kreikka selviytyy ja maksaa kaikki laskunsa. Silloin maksut eri osapuolten välillä ovat seuraavat (P on pääoma, r on korko):

- Kreikka maksaa ERVV:lle pääoman ja korkonsa, P(Kreikka) + r(Kreikka)

- ERVV maksaa markkinoille lainojensa pääoman ja korot, P(AAA) + r(AAA). Koska Kreikka on pystynyt maksamaan velkansa, pääomat Kreikan lainojen ja ERVV-lainojen kohdalla ovat samat ja ERVV:n voitoksi jää korkorero r(Kreikka) – r(AAA).

- ERVV puolestaan maksaa voittonsa r(Kreikka) – r(AAA) Suomelle vastineeksi siitä, että Suomi alun perin takasi Kreikan lainat.

- Suomi puolestaan maksaa pankille saamansa ERVV-voitot: r(Kreikka) – r(AAA).

- Saamiensa alkuperäisten joukkovelkakirjalainojen vastineeksi pankki puolestaan maksaa Kreikan valtiolle saamansa tulot hallussa pitämästään AAA-lainasta, plus Suomelta saamansa ERVV-voitot: [P(AAA) + r(AAA)] + [r(Kreikka) – r(AAA)] = P(AAA) + r(Kreikka). Ympyrä sulkeutuu eli Kreikka saa takaisin juuri sen summan kuin se ensimmäisenä maksoi ERVV:lle!

On tosin vielä yksi maksu, eli ne alkuperäiset Kreikan paikallislakien alaiset joukkovelkakirjalainat, jotka myytiin markkinoille. Niille on maksettava takaisin pääoma ja korot: P(KreikkaDom) + r(KreikkaDom).

Eli koko rakenne itsessään päätyy aivan samaan kuin jos Kreikka olisi myynyt paikalliset joukkovelkakirjalainansa markkinoille, saanut niistä alun perin eurot käyttöönsä, ja lopulta maksanut takaisin näihin lainoihin liittyvät pääomat ja korot. Kaikkien muiden osanottajien tulos on tasan nolla (miinus kulut, tietenkin).

Karuselli on jälleen monimutkainen, joten se on helpompi hahmottaa kuvana.

3) Lopputila jossa Kreikka kaatuu

Huonoimmassa mutta todennäköisessä tilanteessa Kreikka ei pysty maksamaan lainojaan. Silloin maksut eri osapuolille ovat karkeasti seuraavat:

- Kreikka ei maksa mitään kenellekään.

- Pankit maksavat saamansa AAA-tuotot Suomelle, P(AAA) + r(AAA).

- Suomi maksaa antamansa takuut ERVV:lle, P(AAA) + r(AAA).

- ERVV maksaa markkinoille lainojensa pääoman ja kulut, P(AAA) + r(AAA).

Nokkela lukija huomaa, että tässäkin tilanteessa rakenne päätyy samaan lopputulokseen kuin jos Kreikka olisi myynyt paikalliset joukkovelkakirjalainansa markkinoille, saanut niistä alun perin eurot käyttöönsä, mutta tässä vararikossaan jättänyt laskunsa maksamatta. Kaikkien muiden osaanottajien tulos on jälleen tasan nolla.

Samalla tavalla voisimme käydä läpi kaikki vaihtoehdot, joissa Kreikka eri tasoin maksaa takaisin lainansa. Lopputulos on kuitenkin aina sama. Swap-rakenne toimii kuin karuselli, ja ainoina todellisina transaktioina ovat Kreikan paikallisten joukkovelkakirjojen markkinoille laskeminen ja niiden takaisinmaksu. Muiden osallistujien tilit pysyvät nollilla.

Mitä tässä oli lopputuloksena

Miksi yllämainittu ei olisi hyvä vaihtoehto? Kävi niin tai näin, Suomen tulos on aina nolla. Ei tule tappiota Kreikasta, tätähän se Soinikin haluaa.

Tämä olisikin aivan totta, jos se olisi koko totuus. Valitettavasti siinä on kaksi suurta ryppyä.

Ensinnäkin saadaksemme aikaan transaktion, joka ei koskaan tuota meille mitään (eli total rate swapin, jonka arvo on tänään nolla), olemme suostuneet maksamaan siitä hyvää rahaa. Maksamme 1,44 miljardin pääomat EVM:ään kertaheitolla, ja tästä koituvat korkokustannukset ovat pahimmillaan yli 50 miljoonaa euroa vuodessa. Ja jos korot nousevat, nousevat myös kulumme.

Voimme toki uskoa keijukaisiin ja siihen että EVM tulee olemaan todellinen rahasampo… Mutta siinä tapauksessa emme myöskään olisi pyytänyt vakuuksia ensikädessä. (Onkin huomattavaa, etten ole viime vaalien jälkeen kuullut kenenkään väittävän tämän olevan hyvää bisnestä, tai että ”voittoahan näistä lainoista tulee”!)

Tämä kalleus on sanottu suoraan. Kuten Itävallan valtiovarainministeri Maria Fekter suoraan virkkoi: ”Vakuusmalli tehtiin tarkoituksella niin kalliiksi, että mikään muu euromaa ei tule Suomen lisäksi vakuuksia vaatimaan.” Euroryhmän puheenjohtaja Jean-Claude Juncker puolestaan totesi: ”Kun kysyin että kyllä vai ei, haluaako joku muu maa vakuuksia, vastaus oli ei.”

Toiseksi – ja tässä on se todellinen pommi – nämä ”vakuudet” kattavat vain 20 % antamistamme lainatakauksista. Lopuille 80 % meillä ei ole mitään suojaa!

Korkoineen ja ylitakauksineen Suomen vastuut kasvavat lähes 6 miljardiin euroon. Osallakin näistä kustannuksista voisimme pitää yllä aika monta varuskuntaa, eikä kuntienkaan pakkoliitoksilla olisi mikään hoppu.

Kysyn suoraan: miksi kansanedustajille ei anneta todellista tietoa ennen kuin he päätöksensä tekevät? Tiedän ja hyväksyn sen, että demokratiassa on tilaa eri mielipiteille – myös päätöksille, joita itse vastustan. Mutta sitä on vaikea hyväksyä, että miljardien eurojen arvoisia päätöksiä tehdään ilman todellista tietoa – tai että asioiden todellinen rakenne suorastaan salataan.

Miksi näin tehtiin

On siis vielä esitettävä ratkaiseva kysymys: miksi tällainen rakenne tehtiin lainkaan, ja miksi se nyt yritetään salata?

Yksi mahdollinen (ja vaarallinen) selitys on se, että hallituksemme ja virkamiehemme eivät tiedä, mitä he tekevät kansainvälisillä finanssimarkkinoilla. Goldmanin pankkiirit ja kovan tason poliitikot luistelevat piruetteja neuvottelijoittemme ympärillä.

Toinen mahdollinen (myös hyvin vaarallinen) selitys on sisäpoliittinen: ”Suomi ei anna uusia lainoja tai lainatakuita jollei niille saada täysimääräisiä vakuuksia.” Jonkinlainen viikunapuunlehti piti saada miljardien lisälainoitukselle konkurssikypsään Kreikkaan.

Sinällään siinä ei ole mitään pahaa, että saimme pienen ”lyhyen synteettisen position” antamiimme lainoihin. Mutta se ei ole oikein, että näitä pieniä positiota on markkinoitu aivan kuin olisimme saaneet vakuudet kaikille antamillemme lainavastuille.

On väärin, että maksamme käypää rahaa saadaksemme määritelmällisesti nolla-arvoisen position. Toisin sanottuna lähinnä puoluepoliittisista syistä hallitus on lisännyt kansalaisten verotaakkaa.

Ja on todella väärin, että tähän liittyvät asiakirjat julistettiin valtiovarainministeriön toimesta salaisiksi ja täydellisen vaitiolovelvollisuuden piiriin. Tässä hallituksen toiminta vahingoittaa syvästi suomalaista demokratiaa ja julkishallinnon perustuslaillista julkisuusperiaatetta.

Kun joulukuussa analysoimme Suomen lainavastuiden kokonaissummia, pyysin että minulle kerrotaan, jos olen väärässä. Tähän asti olen tainnut olla oikeassa, mutta ei se todellakaan tarkoita sitä, että olisin erehtymätön. Kaukana siitä. Avustajanikaan eivät sitä ole, ja debatti on aina hyvästä.

Toivon vilpittömästi, että markkinat ovat tulkineet saamamme ”vakuudet” virheellisesti, ja veromarkkamme ovat turvassa. Valitettavasti asiaa tutkittuani en siihen tänään usko. Jos joku toista uskoo, antakoot hyvät perustelut.

Julkisuus ja lehdistön tehtävä

Tässä nousee esiin kaksi perustavanlaatuista kysymystä. Ensimmäinen on se, kuka ja millä perustein voi julistaa miljardien eurojen päätösten perustiedot salaisiksi. Kyse ei nyt ole liikesalaisuuksista, vaan sopimuksen perustiedoista. Tämä tarkoittaa, että kansanedustajat kansalaisista puhumattakaan eivät ymmärrä, mihin meidän rahojamme käytetään.

On väitetty, että sopimus julistettiin salaiseksi, koska bulvaaneina toimivat pankit eivät halunneet sitä julkisuuteen. Mutta markkinoiden tietojen perusteella siihen ei olisi erityistä syytä. Sitä paitsi markkinoiden mukaan tasan neljän kreikkalaispankin nimet mainitaan Reutersin kansainvälisissä uutissähkeissä vakuuksin liittyen.

Toinen kysymys kohdistuu tutkivaan journalismiin ja kriittisen lehdistön asemaan suomalaisessa demokratiassa. En ole nähnyt yhtään syventävää analyysiä näistä niin sanotuista ”vakuuksista” Suomen valtamedioissa – en lehdissä, televisiossa tai radiossa. (Ainut poikkeus on Taloussanomien Jan Hurrin lyhyt artikkeli viime vuoden lopulta.)

Kuinka voi olla, että asiasta tiedetään enemmän maailmalla kuin Suomessa?

Jos kansainvälisillä markkinoilla ja kansainvälisessä mediassa tiedetään missä mennään, eikö Suomen kansalaisilla ja veronmaksajilla (jotka nämä kulut lopulta maksavat) olisi oikeus samaan?